| 对杭州医疗资源、医院情况、医生情况十分了解,挂号成功率高达95%!预约挂号请联系崔崔老师! |

中国的医保,是一个覆盖了十qq多亿人口的庞大社会医疗保险系统,95%的人都有医保。

但前几个月有朋友问我们,"我到底怎么才能用上医保报销?"我们才发现,这件事真的不简单。连柴司的同事们自己都没几个能讲清楚其中的细节。而与此同时,我们每个月的工资里,都会有一笔钱被拿去交医保。如果不知道怎么合理用医保报销的话,钱不就白交了吗?

搞清楚这个问题,等于是在赚钱。所以我们决定做一期"医保省钱指南"——这其中难免要涉及到对一些医保基本概念、术语、政策的解释,但重点是,就算你不明白它们的具体细节,我们也会告诉你到底怎么做,才能最大限度地用上医保,给自己省钱。

为了把这件事讲清楚,本期视频会稍微有点长。为了方便你检索,我们还加了分段信息。那么话不多说,开始吧!

视频版

↓↓ 看完这个视频就知道了 ↓↓

↑↑ 信我,真的超级好看↑↑

图文版

如果要用医保报销,那么首先千万要记得的是,不管你是网上挂号,还是现场挂号,只要你有医保卡,别管有没有钱,请一定要选择用"医保卡"挂号,而不是"自费"。如果这一步选错了,那除非你是急诊,否则下面的内容你就不用看了......本期视频到此结束,报不了。

如果你没选错,那么现在你拿着医保卡来到医院,可能就能直接挂号交费。但是也可能,只能挂号不能交费,窗口要求你用其他方式支付。

这是为什么呢?

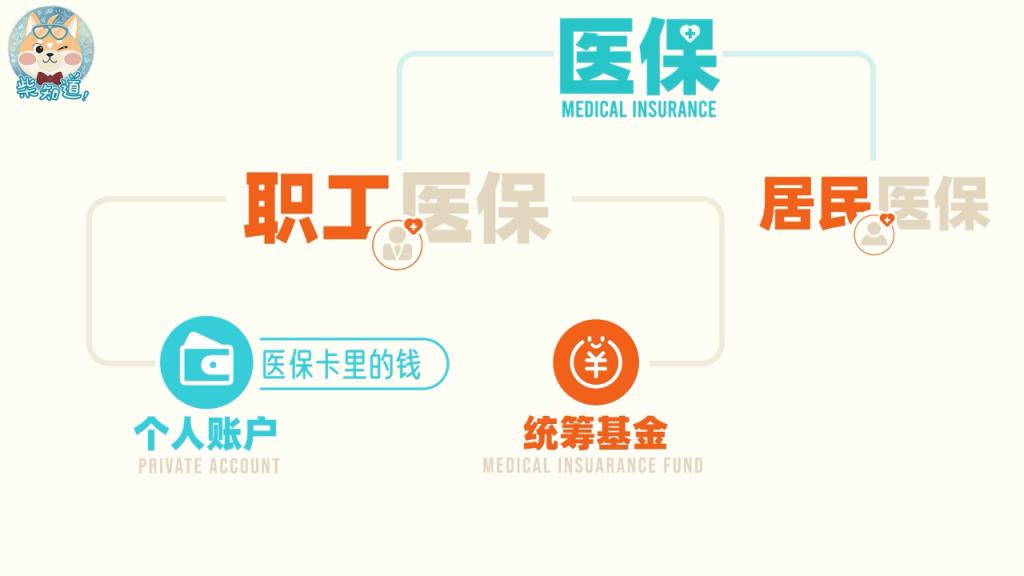

首先,虽然说大家都有医保卡,但并不是所有人的医保都一样。

如果你有一份交五险一金的工作,那么你的医保,就是"城镇职工基本医疗保险",简称"职工医保"。如果你是学生、农民,或者从来不上班的富二代,那你的医保,就是"城乡居民基本医疗保险",简称"居民医保"。除了深圳等少数几个城市外,全国的医保都是分成这两种的。

两种医保的区别,最简单的理解就是:"居民医保"交得少,保得也少,而且是交一年,用一年。而"职工医保"交得多、保得多,到退休之后,不交钱也有医保。

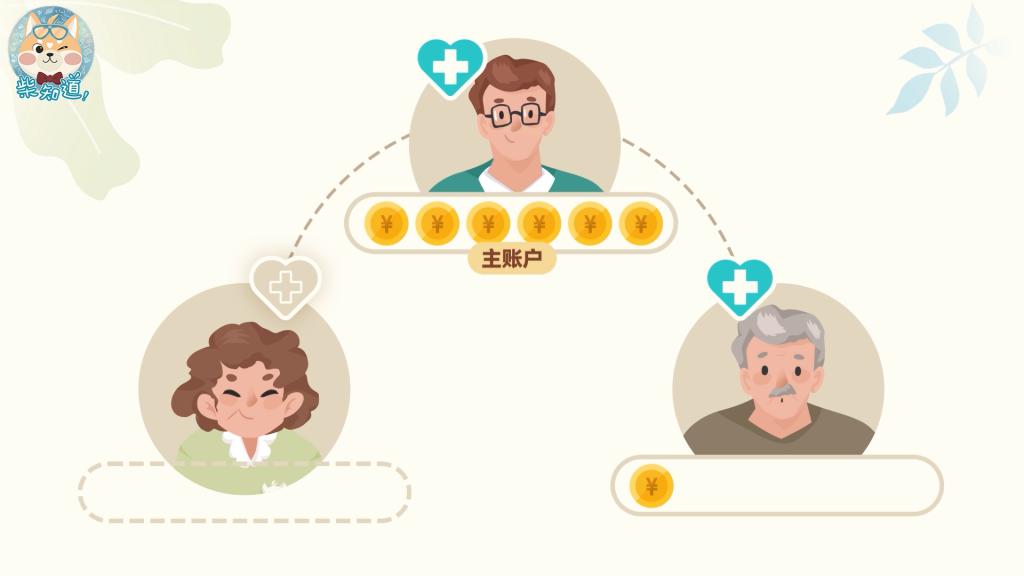

而且职工医保的账户,还分为"个人账户"和"统筹基金",我们说"医保卡里的钱",就是指"职工医保"个人账户里的钱。

那如果你是职工医保,个人账户里有钱,你就能在挂号之后直接交费。如果个人账户的钱用完了,那就得用其他方式支付。如果你是居民医保,那就只能用其他方式支付。

但别担心,不管挂号这一步用什么方式支付,它都不影响你之后享受医保报销。

那如果你能用医保卡的个人账户支付,你是不是会觉得,哇好爽,有赚到?我们第一次用到的时候,也是这么想的,太开心了简直。

但在这里,我们要很遗憾地纠正一个很多人,包括我们自己曾经都有的误区:不是说你划医保卡交钱,没交现金,就叫"医保报销"。

刚才说了,职工医保的账户分为"个人账户"和"统筹基金"。那既然说"报销",那得用"公家的钱"才叫报销嘛。而职工医保里面的个人账户,不算"公家的钱",那是你自己的血汗钱啊!

你看一下你的工资条,里面会有"医疗保险-单位代扣"一条,这些钱是从你自己的工资里扣的,再外加一部分直接由你的公司存进来的钱,都会进入你的个人账户。个人账户里的钱,是用来看病的专项资金,虽然取不出来,但它本来就是你自己的钱。

"公家的钱",是指这个"医保统筹基金",它是你的公司和当地的其他公司一起存出来的一个大账户。

居民医保就没有什么个人账户了。大家交的医保钱和政府的补贴加在一起,共同存出来了一个唯一的大账户。

但无论是哪种医保,怎么支付,你只有动用了这个"大账户"的钱,才叫做"医保报销"。花你自己个人账户里的钱看病,那不叫报销哈~

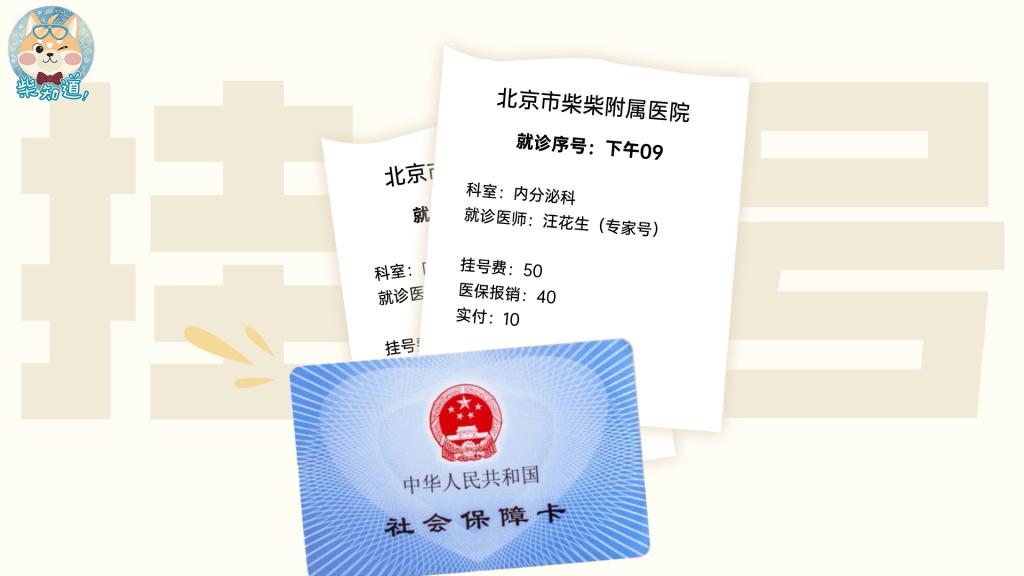

那接下来的问题就是,带着医保卡看病,花多少钱才能报销?

首先,挂号费是单独计算的,付钱的时候已经报销过了。

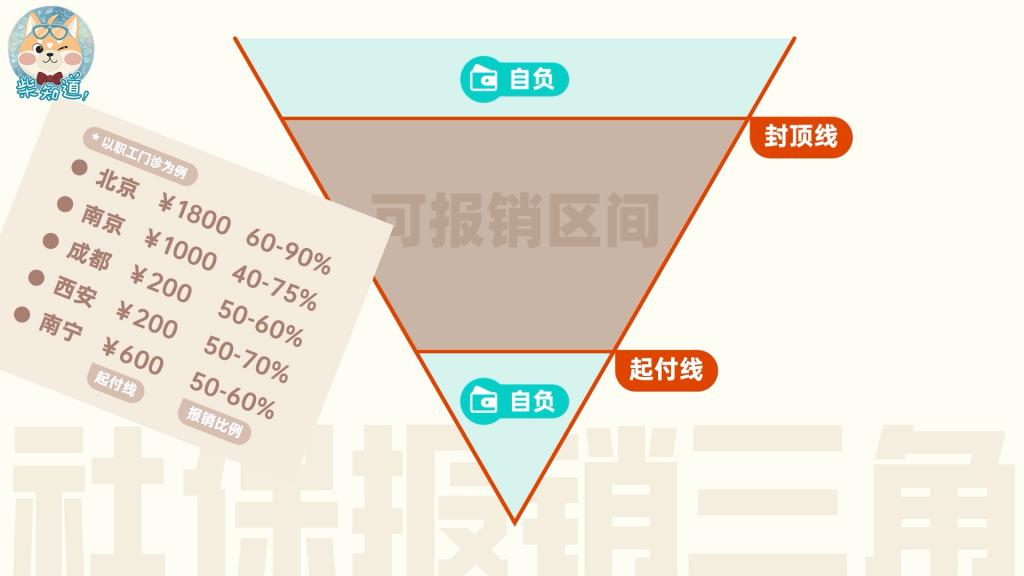

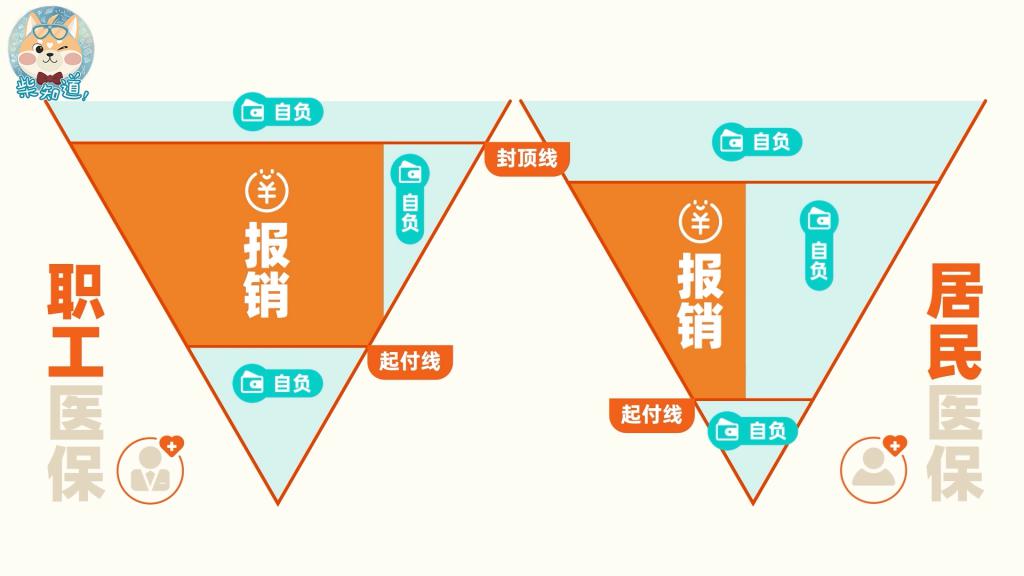

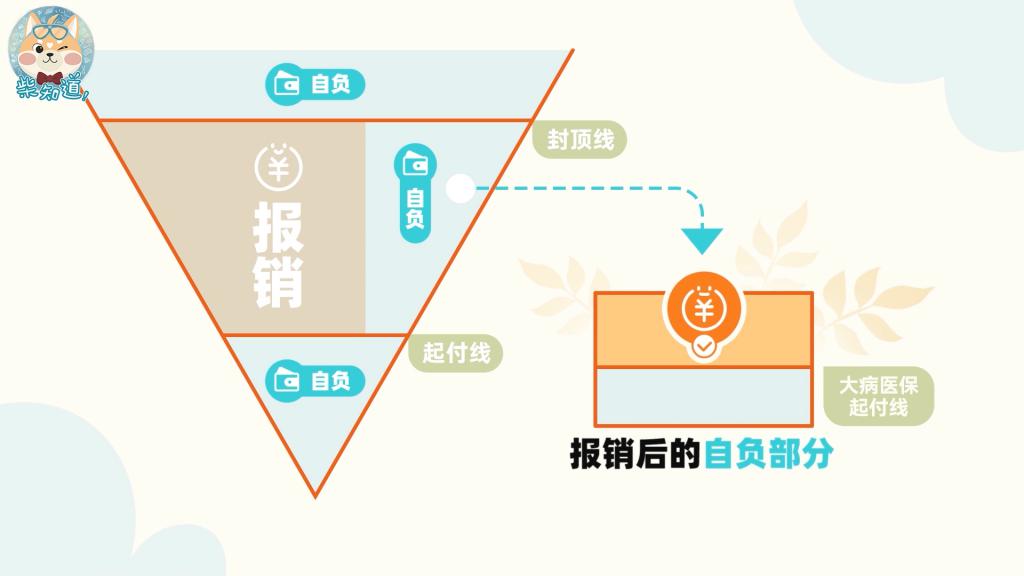

那其他的部分,你可能听说过,医保有"起付线",达到这个起付线之后才能报销,没达到起付线的部分,要你自己掏钱。

其实不光有"起付线",还有"封顶线",超过封顶线的部分,也不能报销。

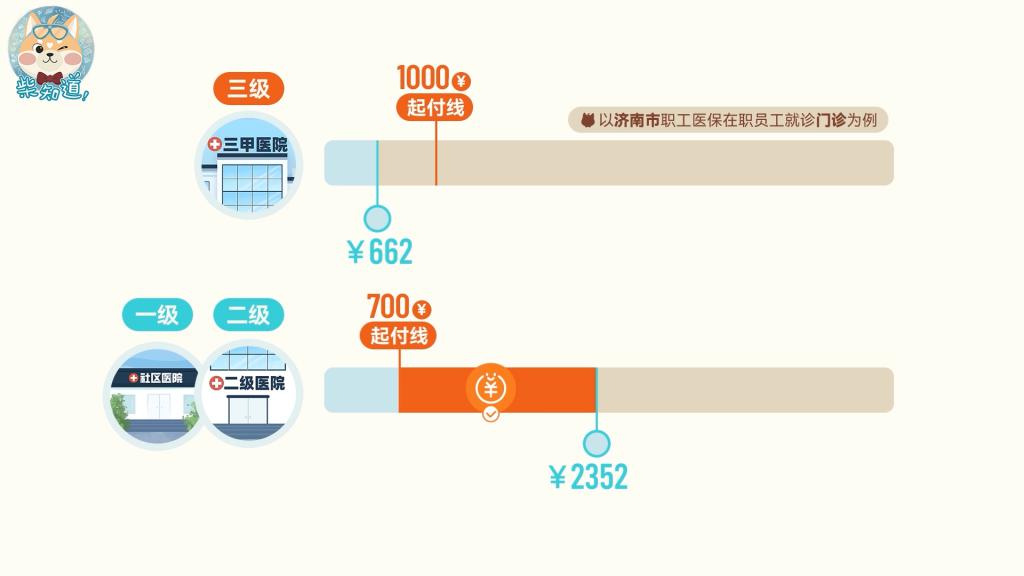

所以在起付线和封顶线中间的部分,就是可以报销的部分。两条线的具体数值,各地不一样。具体能报销的比例是多少,各地也不一样。

但一样的是,居民医保的起付线低,但报销比例也低;职工医保的起付线高,但是过了起付线之后,报销比例也高。

去看门诊,大部分城市的起付线是按年累计的。打个比方啊,门诊起付线100块的意思是,不管你去了多少次医院,你在今年门诊花的第101块开始报销。

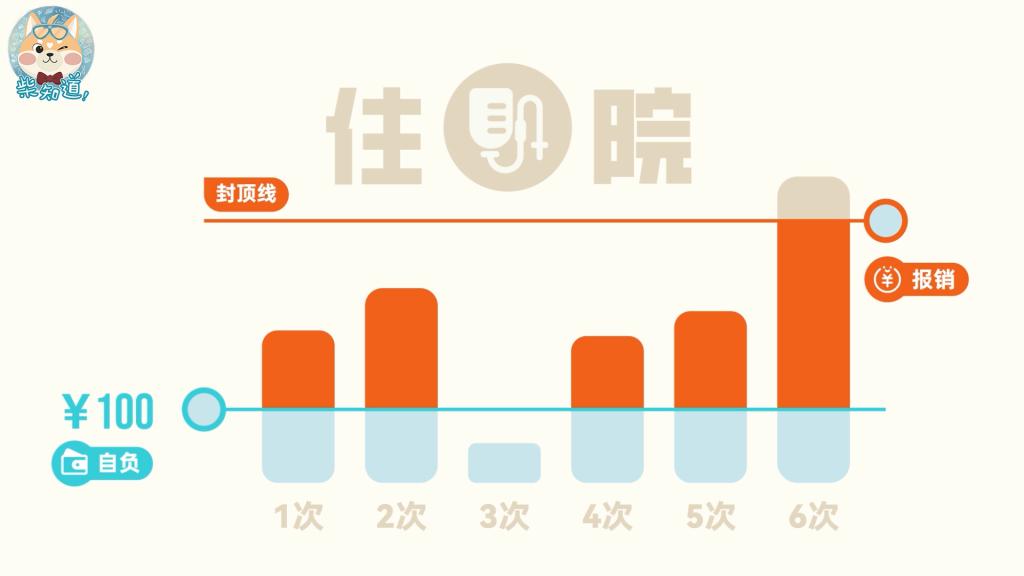

但住院不一样,大部分城市的住院起付线是按次累计的。所以住院起付线100块的意思是,每次住院的前100块钱都不报销,每次都要从第101块开始才报销。

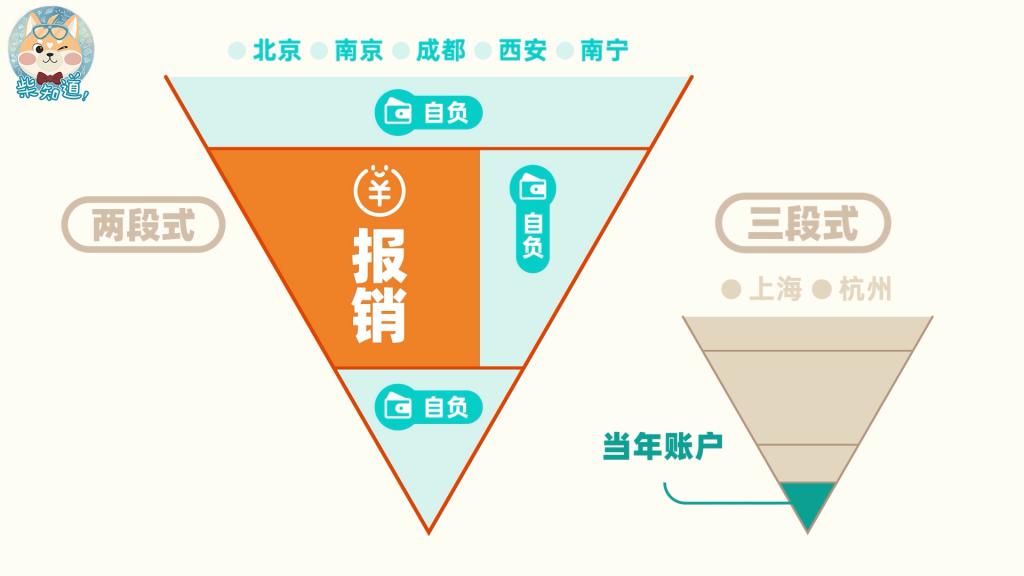

这里说一下,其实"起付线"的政策各地也不太一样。大部分地区是两段式,也就是用个人账户或者现金交起付线之前的部分。起付线之后的部分,由医保统筹基金按比例报销。

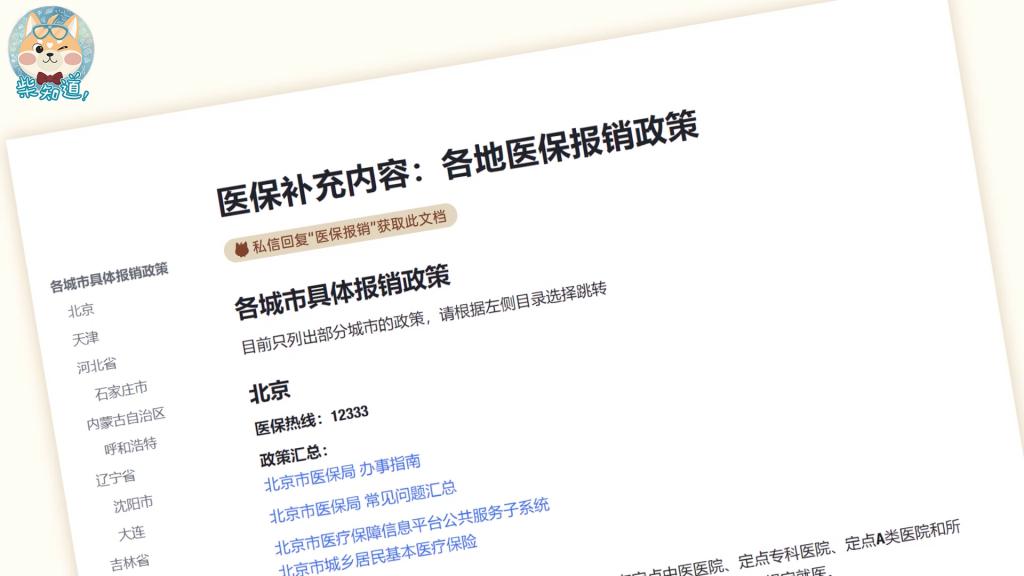

但上海、杭州这些地方则是三段式,计算方式更复杂。具体全国各地的医保报销规则,我们会在视频最后列一个文档给你,有兴趣的话你可以看看。

但其实啊,你不看也行......因为你去看病,反正都要根据医生的判断来做检查、开药,那么能报销多少就是确定的了。大部分情况下,你结账时候付的钱已经是报销过后的结果了,你不用管哪些药能报销,具体报销比例是怎么算的。

那么真正需要你注意,能由你决定的是什么呢?是去哪些医院看病,能报销的更多。

我们以北京为例,你看这两张图,是居民医保和职工医保分别可以报销的比例。整个分类非常复杂,但重点只有两个:

其次更重要的是,小医院的报销比例,比大医院更高!

这两个原则,全国通用。

为什么去小医院,报销比例更高呢?这个道理其实很好理解。

医保的大名,叫"基本医疗保险"。它不是针对谁,而是要让在座的各位,全都有基本的医疗保障。

为了照顾到这么多人,医保系统当然会倾向于让大家去小医院看小病;小医院解决不了的,再去大医院。如果所有人一有个头疼脑热就去三甲大医院,那不就挤爆了吗?

所以下一个重要的问题就是:如何选自己的"医保定点医院"。

首先,什么是"医保定点医院"?

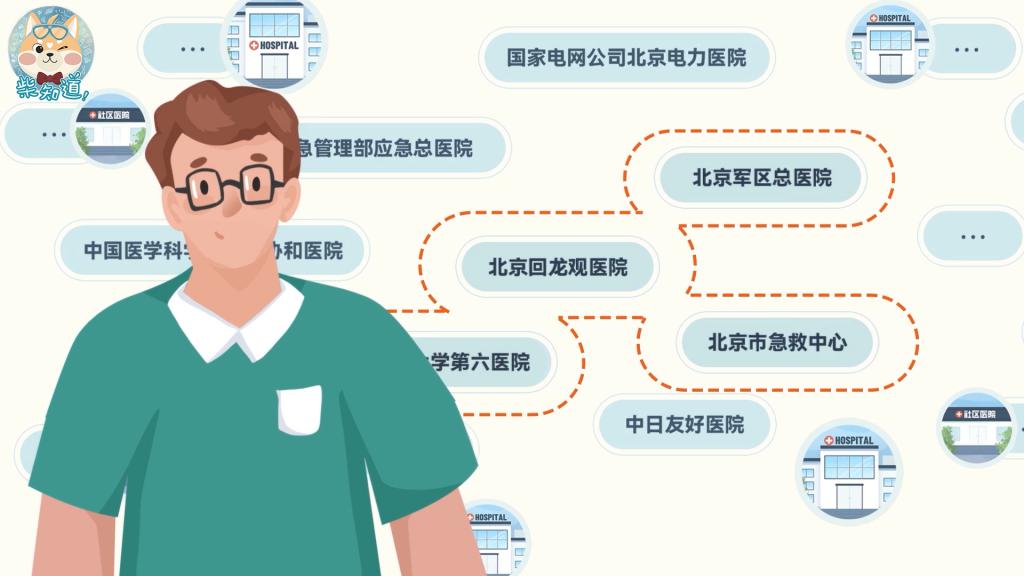

这个定点医院,不是指一个城市里那几十上百家和医保联网的"医保定点医院"。而说的是在北京、广州、深圳等地,需要你个人在这几十上百家"定点医院"中,单独再选择几所医院签约,作为你自己专属的定点医疗机构。如果你去自己选的定点医院看病,达到起付线就能享受医保报销。

今天生病了要去医院,此前我选过三家医保定点医院,除此之外,北京还有一些专科医院和大医院是不需要选也可以报销的。那假如今天我去这些医院看病,就有机会享受医保报销。但如果我随便去了一家其他的医院,那么对不起,不管我花了多少钱,都没人给我报销。而且,我花的这个钱,还不能用于积累起付线,以后去定点医院看病,起付线还得从头开始攒。不过,急诊除外啊。

说到转诊,这里我们要专门给学生朋友们提个醒。

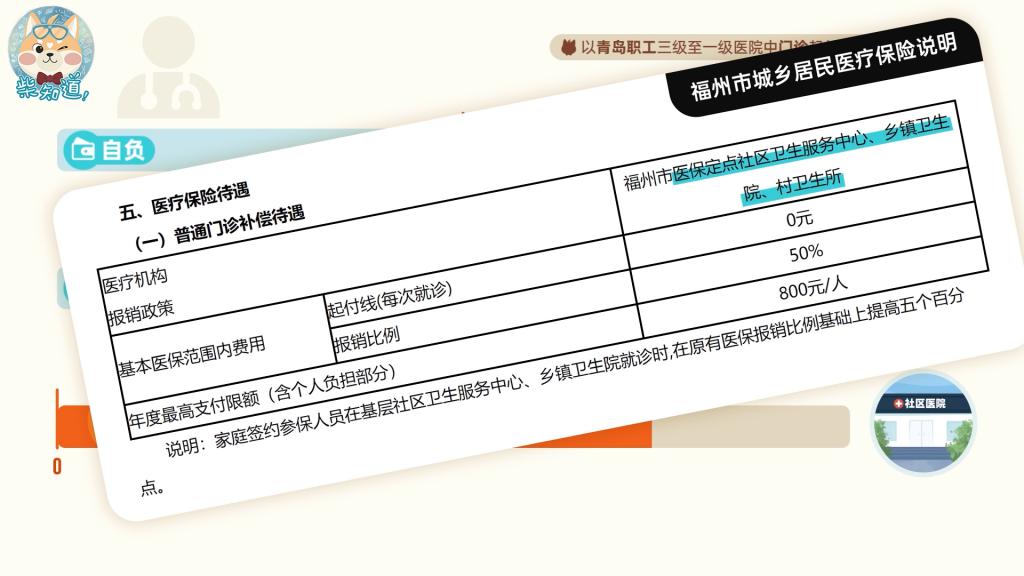

我们的观众里应该有很多大学生。刚才说过,学生也有居民医保,不过是定制的"青春版"居民医保。

大学生医保跟其他普通居民医保的区别是,你的定点医院,就是你们学校的校医院。我们查了好些学校,基本都是如果要去外面看病,那么必须从校医院转诊出去,才可以报销。你自己直接出去看病是报不了的。

小朋友们,别偷偷刷视频了,今天的作业写完了吗?

首先,带上医保卡;

然后去你自己选的医保定点医院,或者其他不用选也能报销的医院,拿医保卡挂号;

如果你花的钱,还没有到起付线,那就需要用现金,或者职工医保里个人账户的钱结账。

如果达到起付线了,那么去的医院越小,报销比例越高。

具体能报销多少,大部分情况下系统都会自动计算,你最后付的钱,无论是划医保卡还是现金,都已经是报销后的结果了。

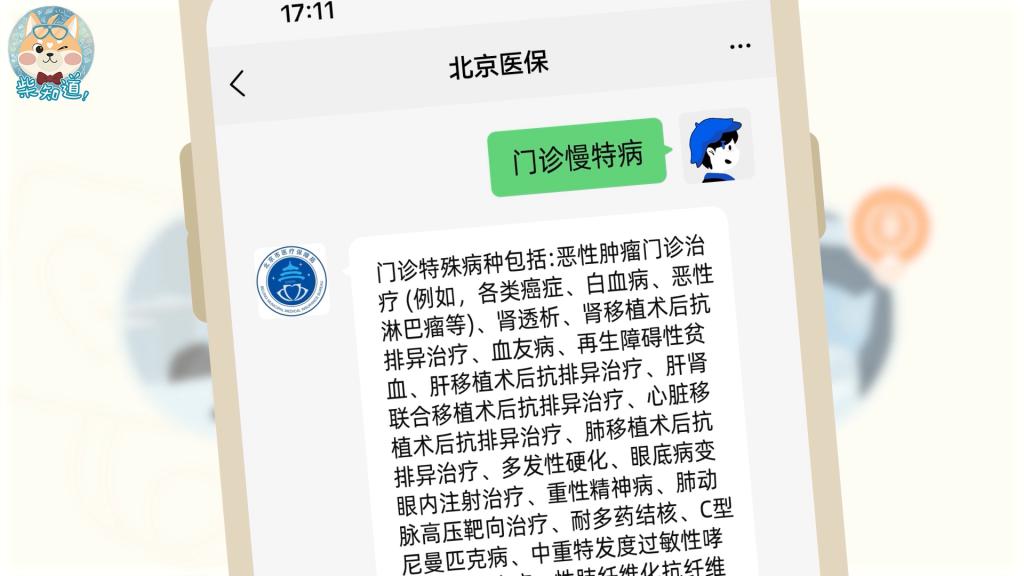

那么接下来,我们会简要地介绍一些特殊情况,涉及学生、慢性病、异地转诊,和大病医保。

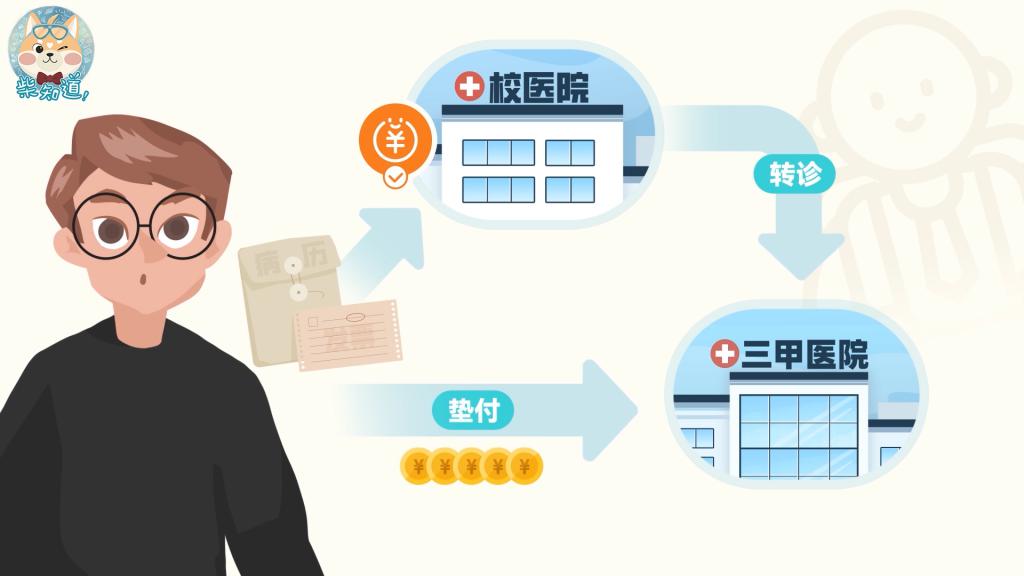

首先,如果你是大学生,通过校医院转诊去校外看病,那无法在系统中直接计算报销,需要你自己先垫付,然后留好病历、发票,找医保局或者学校的校医院手动申请报销;

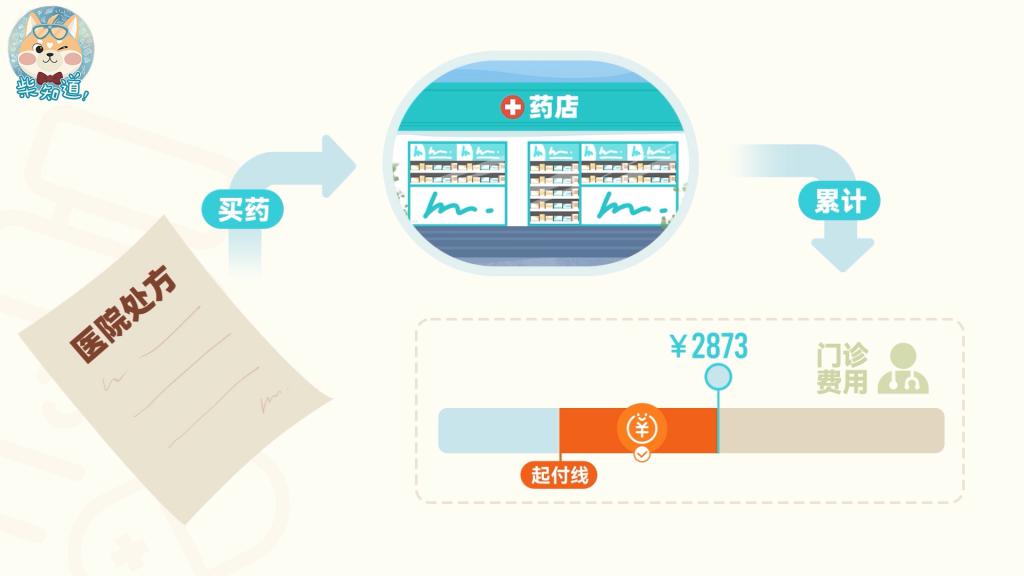

先说买药。

大家印象中就是只有在医院买药才能报销,但是近两年,各地也在尝试把药店买药也纳入门诊统筹。也就说是,在开始试点的地方,拿着医院的处方去药房买药,也会累计进今年的门诊费用,达到起付线就能和门诊一样报销。

比如出了工伤,要走工伤保险;出了责任事故,要让责任人来负担医药费。这些可以让其他人付钱的情况,要是直接用自己的医保卡刷卡,那就真是亏大了。